O programa Casa Verde e Amarela (PCVA) é um dos projetos habitacionais mais populares do Brasil, focado em ajudar famílias brasileiras a conquistarem a casa própria.

Recentemente, o Conselho Curador do FGTS aprovou mudanças importantes nas faixas de renda e taxas de juros, que acima de tudo, devem beneficiar ainda mais pessoas. Quer entender quais foram as alterações do Casa Verde e Amarela e descobrir se você pode estar mais perto de conquistar sua casa própria? Então, confira o post completo.

Está sem tempo para ler agora? Então, ouça este conteúdo que está dividido em 3 partes para você! Aproveite a primeira aqui e, depois, confira as próximas no decorrer do artigo! Para ouvir é só clicar no play!

Está sem tempo para ler agora? Então, ouça este conteúdo que está dividido em 3 partes para você! Aproveite a primeira aqui e, depois, confira as próximas no decorrer do artigo! Para ouvir é só clicar no play!

Criado em 2020 para ajudar pessoas com poucas condições de comprar um imóvel próprio, o Casa Verde e Amarela sofreu algumas mudanças, que agora vão beneficiar ainda mais famílias.

Em resumo, o Conselho Curador do FGTS fez atualizações em pontos importantes do programa:

- Nos grupos de renda;

- Nas taxas de juros.

Todas essas medidas visam facilitar a compra da casa própria, principalmente para quem faz parte das menores faixas de renda aceitas. A seguir, confira o que mudou.

Alteração nos grupos de renda do Casa Verde e Amarela

Desde o lançamento do programa, o Casa Verde e Amarela já passou por atualizações que melhoravam os benefícios para famílias de baixa renda. Entretanto, visando ajudar ainda mais pessoas a conquistarem o imóvel próprio, foi necessário ampliar o teto de renda dos grupos aceitos. Veja como ficou:

Grupo 1

O Grupo 1 do Casa Verde e Amarela não sofreu alterações. A faixa contempla famílias com renda mensal bruta de até R$ 2.400,00.

Grupo 2

Em primeiro lugar, a principal mudança do Grupo 2 foi o aumento do teto de renda, o que é uma grande vantagem para quem antes estava incluso no Grupo 3 do programa. Isso porque, essas pessoas vão poder contar com os benefícios dessa faixa de renda, como o subsídio e taxas de juros mais baixas. Veja a comparação:

Antes – Famílias com renda mensal bruta de R$ 2.400,01 até R$ 4.000,00.

Agora – Famílias com renda mensal bruta de R$ 2.400,01 até R$ 4.400,00.

Ou seja, quem possui renda de até R$ 4.400,00, que antes fazia parte do Grupo 3, agora participará do Grupo 2.

Grupo 3

Por fim, o Grupo 3 também sofreu alterações no teto de renda. Agora, a faixa contempla famílias com renda mensal bruta de R$ 4.400,01 até R$ 8.000,00. Ou seja, quem antes não podia participar do Casa Verde e Amarela, agora está incluso no terceiro grupo de renda do programa:

Antes – Famílias com renda mensal bruta de R$ 4.000,01 até R$ 7.000,00.

Agora – Famílias com renda mensal bruta de R$ 4.400,01 até R$ 8.000,00.

Essa alteração é uma grande vantagem para famílias com renda de até R$ 8.000,00, que anteriormente não podiam participar do programa, e agora podem contar com essa alternativa para conquistar o imóvel próprio.

Mudança nas taxas de juros do Casa Verde e Amarela

Assim como os grupos de renda, os valores das taxas de juros do programa Casa Verde e Amarela também sofreram mudanças. Em outras palavras, os juros para o grupo 3 diminuíram, especialmente para quem é pró-cotista do FGTS.

Nesse sentido, o Conselho do FGTS diminuiu as taxas de juros do Programa Pró-Cotista em 1%. As novas taxas ficaram da seguinte forma:

- Para imóveis até R$ 350 mil, juros de 7,66% ao ano;

- Para imóveis acima de R$ 350 mil, juros de 8,16% ao ano.

O que é o Casa Verde e Amarela?

O programa Casa Verde e Amarela é o principal projeto habitacional do Governo Federal, criado no ano de 2020 para substituir o Minha Casa Minha Vida (MCMV). O objetivo do PCVA é levar mais benefícios para que famílias de baixa renda possam realizar o sonho da casa própria.

Além disso, o programa também visa regularizar moradias, focando em aumentar a qualidade de vida de pessoas com poucas condições financeiras. Nesse sentido, a meta do Governo Federal é promover melhorias em aproximadamente 1,6 milhões de moradias até o final de 2024.

Como funciona o Casa Verde e Amarela?

O Casa Verde e Amarela funciona de acordo com os grupos de renda aceitos pelo programa. Como vimos, as faixas passaram por uma reformulação, e para poder participar do projeto, você deve se encaixar em uma das seguintes faixas de renda:

Grupo 1

Famílias com renda mensal bruta de até R$ 2.400,00.

Grupo 2

Famílias com renda mensal bruta de R$ 2.400,01 até R$ 4.400,00.

Grupo 3

Famílias com renda mensal bruta de R$ 4.400,01 até R$ 8.000,00.

Assim, sabendo em qual grupo de renda você se encaixa, você também poderá entender quais benefícios do programa tem direito, como: o subsídio do Governo, uso do FGTS no financiamento, qual o valor das taxas de juros e muito mais.

Quem pode participar do Casa Verde e Amarela?

Além de estar em um dos grupos de renda, para participar do Casa Verde e Amarela também é necessário seguir algumas regras. Confira:

- Ser brasileiro ou naturalizado no país;

- Ter mais de 18 anos de idade;

- Não possuir nenhum imóvel próprio em seu nome;

- Nunca ter participado de outro programa habitacional do Governo Federal anteriormente;

- Não estar com o nome registrado no Cadastro Nacional de Mutuários (CADMUT).

O que muda com as atualizações do Casa Verde e Amarela?

Como dito, as atualizações do programa Casa Verde e Amarela tem como objetivo ajudar mais brasileiros no sonho de conquistar o imóvel próprio. Por isso, com as novas condições do projeto, você terá mais oportunidades para adquirir sua casa, contando com as principais facilidades do programa.

Para esclarecer, famílias que tinham uma renda maior do que R$ 4 mil faziam parte do Grupo 3. Agora, essas pessoas estão inclusas no Grupo 2, tendo direito aos benefícios dessa faixa de renda, que são o subsídio habitacional e taxas de juros mais baixas.

Em outras palavras, quem tem renda de até R$ 4 mil, não tinha direito ao subsídio, e agora pode contar com essa grande vantagem para facilitar o financiamento imobiliário. Além disso, famílias com uma renda maior do que R$ 7.000,00 não podiam participar do Casa Verde e Amarela. No entanto, com a alteração do teto de renda, o Grupo 3 agora inclui essas famílias. Incrível, né?

Para concluir, todas as pessoas que faziam parte do Grupo 3 e agora estão no Grupo 2, pagarão juros menores, especialmente se forem cotistas do FGTS.

Confira agora o segundo áudio do conteúdo! Assim, ao terminar de ouvir, aproveite o último trecho mais abaixo desta página!

Quais são os documentos necessários para participar do Casa Verde e Amarela?

Como vimos, para participar do Casa Verde e Amarela é necessário seguir alguns requisitos. Nesse sentido, para comprovar que você tem direito ao programa, é preciso apresentar a documentação exigida.

Além disso, a falta da documentação certa pode te atrapalhar no financiamento. Por isso, é essencial entender quais documentos você deve ter em mãos:

- Documentos pessoais: Registro Geral (RG) ou Carteira Nacional de Habilitação (CNH) com Cadastro de Pessoa Física (CPF);

- Comprovantes de Estado Civil: Certidão de Nascimento (solteiros) e Casamento (casados). Todavia, para quem está divorciado, é necessário apresentar a Certidão de Casamento Averbada com divórcio ou Contrato de União Estável;

- Título de Eleitor;

- Carteira de Trabalho;

- Comprovante de residência atualizado;

- Comprovantes de renda;

- Certidões de Nascimento e CPF dos filhos menores de 18 anos;

- Nos casos de Portadores de Necessidades Especiais, laudo médico atual com identificação médica e CID.

Como comprovar renda no programa Casa Verde e Amarela?

Neste caso, a comprovação de renda, além de ser uma documentação obrigatória no programa Casa Verde e Amarela, também é uma das fases mais importantes do financiamento imobiliário. Isso porque, é preciso comprovar o quanto os participantes ganham por mês. Assim, o banco ou instituição financeira responsável pelo empréstimo vai verificar a sua capacidade de pagar as parcelas com o passar dos anos e aprovar a sua solicitação.

Ainda mais, a comprovação de renda é diferente para pessoas autônomas e pessoas que trabalham com carteira assinada (CLT). Afinal, cada regime trabalhista possui modelos de comprovante diferentes. A seguir, confira quais documentos você precisa apresentar.

Comprovante de renda para trabalhadores com carteira assinada (CLT)

Nesse sentido, para quem trabalha com carteira assinada, existem algumas opções para comprovar renda, como:

- Apresentação do holerite, documento que comprova o seu salário e benefícios recebidos da empresa na qual você trabalha;

- Declaração do Imposto de Renda de Pessoa Física (DIRPF). No entanto, essa declaração comprova apenas os rendimentos referentes ao ano anterior. Na mesma linha, provavelmente a empresa credora irá solicitar outros documentos em conjunto.

Comprovante de renda para autônomos

Você é autônomo e tem dúvidas se pode fazer um financiamento imobiliário? Então, a resposta é sim! Em outras palavras, comprovando a renda que você recebe, é possível que autônomos financiem a casa própria pelo Casa Verde e Amarela.

Aliás, os comprovantes de renda para autônomos são fáceis de acessar e conseguir, como por exemplo:

- Extrato da conta bancária, com movimentação recente, de pelo menos 6 meses anteriores;

- Recibo de Pagamento de Autônomo (RPA);

- Pró-Labore (pagamento do salário do dono ou donos de empresa).

Quais as vantagens do Casa Verde e Amarela?

O Casa Verde e Amarela é um dos principais projetos habitacionais do país. Por isso, o programa conta com uma série de vantagens para ajudar famílias de baixa renda a conquistar a casa própria. Em resumo, os principais benefícios são:

- Subsídio do governo;

- Uso do FGTS nas parcelas e na entrada;

- Composição de renda.

A seguir, conheça mais detalhes sobre cada benefício do programa.

Subsídio Casa Verde e Amarela

Sendo uma das principais vantagens do programa Casa Verde e Amarela, o subsídio habitacional funciona como um desconto no financiamento, voltado para famílias de baixa renda e pago pelo Governo Federal. Ou seja, o comprador vai pagar mais barato no valor total do financiamento, e também poderá ter a quantidade de parcelas reduzidas.

Por exemplo, digamos que você quer financiar uma casa que custe em torno de R$ 200 mil. Se você conseguir um subsídio de R$ 20 mil, irá pagar R$ 180 mil no financiamento. Ainda mais, o subsídio não precisa ser quitado ou devolvido para o Governo, pois o seu objetivo é ajudar quem tem poucas condições financeiras de comprar um imóvel.

Quem tem direito ao subsídio Casa Verde e Amarela?

Para ter direito ao subsídio do governo e poder contar com esse desconto no financiamento, é preciso se encaixar nas regras do Casa Verde e Amarela, incluindo fazer parte de um dos grupos de renda.

Você segue todos os critérios? Então, confira a seguir quais são os valores de subsídio disponíveis para cada faixa:

Grupo 1

Para famílias com renda mensal bruta de até R$ 2.400,00, o valor máximo de subsídio disponível é de R$ 47.500,00.

Grupo 2

Para famílias com renda mensal bruta de R$ 2.400,01 até R$ 4.400,00, o valor máximo de subsídio disponível é de até R$ 29.000,00.

O Grupo 3 do projeto Casa Verde e Amarela não está disponível para receber o subsídio, afinal, este benefício é focado em ajudar famílias de baixa renda. No entanto, quem antes fazia parte do Grupo 3, e com a mudança foi realocado para o teto de renda de até R$ 4.400,00, agora poderá contar com o subsídio do governo na compra do imóvel próprio. Incrível, né?

Em conclusão, o subsídio é uma ótima oportunidade para conquistar a casa própria. Todavia, você não pode usar o valor do subsídio para pagar a entrada e nem para custear despesas de documentação do imóvel, por exemplo.

Uso do FGTS

O Fundo de Garantia do Tempo de Serviço, mais conhecido como FGTS, é a reserva de todo trabalhador que está sob regime CLT. Em resumo, ele foi criado com a função de proteger os empregados demitidos sem justa causa, mas pode ser usado para outras situações, como:

- Aposentadoria;

- Fechamento da empresa em que o empregado trabalha;

- Término de contrato de um trabalho temporário;

- Ter 70 anos ou mais;

- Rescisão de contrato em comum acordo entre empregador e trabalhador, sendo permitido o saque de apenas 80% do saldo;

- Falta de atividade remunerada para trabalhador avulso por 90 dias ou mais;

- Trabalhador, cônjuge ou filho com doença grave e terminal;

- Para comprar a casa própria.

Em outras palavras, uma das formas de usar o FGTS é para fazer um financiamento imobiliário. A partir daí, você pode contar com esse benefício para diminuir o valor da parcela, reduzir o tempo restante do financiamento e também para quitar ou amortizar a dívida, caso o valor disponível no seu FGTS seja suficiente.

Além disso, outra possibilidade é usar o FGTS para pagar o valor de entrada. Para esclarecer, a entrada é a garantia que o comprador dá para o banco de que vai cumprir com o acordo do financiamento. Por isso, normalmente é exigido cerca de 20% a 30% do valor do financiamento na entrada.

No entanto, por ser um valor alto que deve ser pago na hora, pagar a entrada é uma das principais dificuldades de quem quer fazer um financiamento. Porém, se você tiver uma quantia suficiente no seu fundo de garantia, poderá facilitar a entrada.

Esta é a última parte deste conteúdo em áudio! Ouça agora!

Quem pode usar o FGTS no Casa Verde e Amarela?

O FGTS pode ser um grande aliado na hora de fazer um financiamento imobiliário pelo Casa Verde e Amarela. Mas, para isso é necessário que tanto o comprador do imóvel siga alguns requisitos quanto a propriedade esteja em dia com as regras da Caixa Econômica Federal. Confira!

Para o comprador

- Ter pelo menos três anos de carteira assinada sob regime FGTS. Ainda mais, esses três anos podem ser consecutivos ou não, na mesma empresa ou em empresas diferentes;

- Não ter um financiamento ativo no Sistema Financeiro de Habitação (SFH);

- Não possuir imóvel registrado no nome na cidade em que mora ou trabalha;

- A titularidade do contrato de financiamento e do benefício do FGTS devem ser a mesma;

- Caso você use o seu saldo para reduzir parcelas, será preciso estar em dia com o pagamento das prestações.

Para o imóvel

- O imóvel deve ser residencial e urbano, ou seja, não pode estar localizado em área rural ou ser de uso comercial;

- A propriedade precisa estar localizada na cidade em que você mora ou trabalha há pelo menos 1 ano;

- A finalidade da casa ou apartamento deve ser apenas a moradia do comprador, e não aluguel;

- A propriedade pode ser usada ou nova;

- O imóvel deve estar matriculado no Registro de Imóveis e não pode apresentar qualquer impedimento à sua comercialização;

- O empreendimento de interesse não pode ter sido financiado com o FGTS há pelo menos três anos;

- A propriedade precisará ser avaliada em vistoria com um agente da Caixa Econômica Federal, atestando a finalidade de uso do imóvel e as condições de habitação, para só após essa avaliação, liberar a casa ou apartamento para o comprador.

Quais são os documentos necessários para usar o FGTS no projeto Casa Verde e Amarela?

Depois de descobrir se você e o imóvel do seu interesse atendem a todos os requisitos do programa para poder usar o valor do FGTS no financiamento, é necessário, ainda, apresentar alguns documentos que comprovam as suas condições em poder usar esse benefício, como:

- Extratos de contas vinculadas ao Fundo de Garantia do Tempo de Serviço;

- Declaração de Imposto de Renda de Pessoa Física (DIRPF);

- Carteira de trabalho.

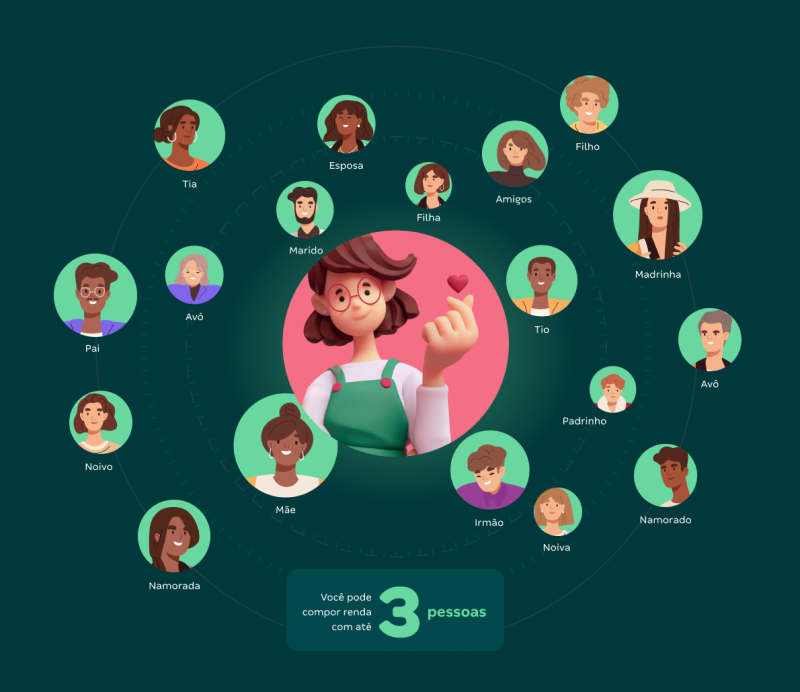

Composição de renda

Além do subsídio do governo e do uso do FGTS, outro benefício importante do programa Casa Verde e Amarela é a composição de renda. Para esclarecer, muitas famílias não possuem renda suficiente para conseguir a aprovação no financiamento, mas com essa facilidade, é possível aumentar as chances.

Mas afinal, o que é composição de renda? É a soma dos salários de duas ou mais pessoas interessadas em comprar um imóvel juntas. Ou seja, ao somarem seus rendimentos, essas pessoas terão um valor de renda maior para o financiamento.

Digamos que você ganhe todo mês a quantia de R$ 2.000,00, e more com a sua mãe, que também tem como salário mensal o valor de R$ 2.000,00. Ao fazer a composição de renda, vocês chegam em uma renda de R$ 4.000,00, permitindo a participação no Casa Verde e Amarela, dentro do grupo 2 do programa!

Quais são as regras para compor renda no Casa Verde e Amarela?

Sabendo disso, é possível compor renda com familiares, como pai, mãe, irmãos e primos, assim como juntar a sua renda com a do seu cônjuge e com amigos próximos! Mas, é importante destacar que todas as pessoas que forem compor renda com você serão responsáveis pelo pagamento das parcelas do financiamento, e consequentemente, proprietários do imóvel.

Aliás, todas as pessoas que participarem vão passar pela análise de crédito do banco ou instituição financeira, que é a etapa onde o financiamento é aprovado ou não. Por isso, se algum dos participantes apresentar qualquer impeditivo, como ter o nome sujo por exemplo, o financiamento será recusado. Ou seja, escolha pessoas que estejam compromissadas em dividir esse sonho com você.

Além disso, também é necessário seguir algumas regras para fazer a composição de renda no Casa Verde e Amarela:

- O imóvel, seja apartamento ou casa, precisa estar localizado na cidade em que todos os participantes residem ou trabalham, há pelo menos um ano;

- Finalmente, todos os participantes devem seguir as regras do programa Casa Verde e Amarela: devem ser brasileiros, maiores de 18 anos e não podem ter restrições de crédito, como CPF inscrito em órgãos de proteção.

Para concluir, além de oferecer as menores taxas de juros do mercado, o subsídio habitacional, composição de renda e o uso do FGTS, o Casa Verde e Amarela também visa atuar na regularização fundiária de imóveis de famílias que vivem em condições ilegais e promover reformas em moradias já existentes. Acima de tudo, a meta do Governo é promover o aumento na qualidade de vida de famílias brasileiras de baixa renda.

Como se inscrever no Casa Verde e Amarela?

O Casa Verde e Amarela é um dos grandes facilitadores do acesso à casa própria no Brasil. Com as mudanças implementadas em julho de 2022, aprovadas pelo Conselho Curador do FGTS, conquistar o imóvel próprio ficou ainda mais fácil.

Para se inscrever no programa, antes é necessário entender de qual grupo de renda a sua família faz parte. Se for do Grupo 1, com renda mensal de até R$ 2.400, é necessário procurar a prefeitura da cidade em que você mora e solicitar o cadastro no Casa Verde e Amarela.

Agora, se você faz parte do Grupo 2, com renda de R$ 2.400,01 até R$ 4.400,00, ou do Grupo 3, que inclui a faixa de R$ 4.400,01 até R$ 8.000,00, você pode fazer o financiamento Casa Verde e Amarela diretamente com uma construtora, como a Alea, que vai te ajudar em todas as etapas desse processo.

E então, que tal saber mais sobre as nossas casas à venda e contar com as facilidades do programa Casa Verde e Amarela? Acesse a nossa Loja Virtual e faça seu cadastro, que uma equipe de especialistas entrará em contato com você, apresentando todas as possibilidades que cabem dentro do seu orçamento!

Conheça a Alea

A Alea nasceu com o propósito de proporcionar para você a oportunidade de morar em um condomínio de casas com segurança, conforto e qualidade de vida. Todos os residenciais priorizam um grande contato com a natureza e oferecem a liberdade de viver em espaços amplos, abertos e ao ar livre.

São casas não geminadas e sem muros, em condomínios fechados que contam com projetos arquitetônicos e de paisagismo, focados no seu bem estar. Assim, além de uma nova forma de morar, a Alea se diferencia pelo alto padrão e tecnologia, pois possui um método construtivo internacionalmente reconhecido, o wood frame. Portanto, todas as casas possuem paredes com 8 camadas, que entregam resistência, durabilidade, conforto térmico e acústico.

Aquele seu sonho de morar em um condomínio de casas agora pode se tornar realidade. Agora, a Alea é uma das grandes parceiras do Casa Verde e Amarela, por esse motivo, você pode usar todas as vantagens e benefícios do programa no financiamento da sua casa. Ou seja, vem escolher a sua!